(0592)5205564

(0592)5205564

(0592)5205564

半岛综合app官网超等石化保举:深度剖析华夏石化财产近况及将来成长思绪!

半岛综合app > 技术与服务 > 半岛综合app官方网

40 年来环球经济格式最关键的变革莫过于华夏经济的突起和随之而来的亚太地域经济火速成长,天下经济核心东移。据 IMF(国际认可泉币基金结构)统计数据,2019 年亚太地域经济总量 31.7 万亿美圆,占环球经济总量的 36% 。

2019 年以还,天下经济履历了史无前例的应战,在新冠疫情环球舒展、商业磨擦加重及地缘场面地步严重的环境下,环球经济薄弱苏醒的程序更显繁重。据 IMF 展望,2020 年环球经济将减弱 4.4% ;华夏经济将增加 1.9% ,正加入“海内国际认可双轮回”的新成长格式,华夏动作环球独一实行正增加的首要经济体,为环球经济苏醒作出了主要孝敬。

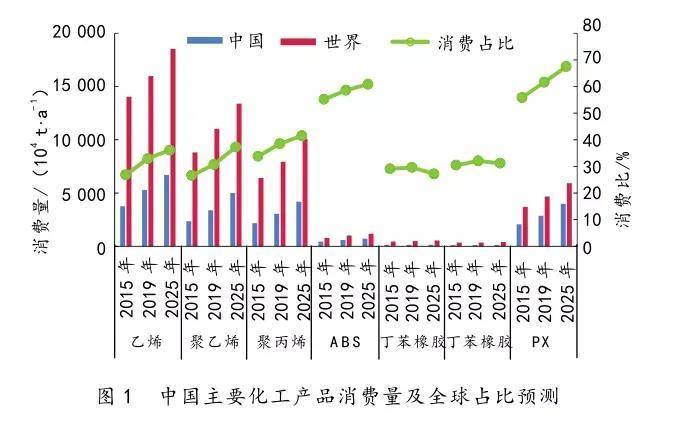

跟着华夏经济的火速成长,对环球经济增加的孝敬愈来愈大,石化产物的消费也逐年激昂,2019年石化产物消费总量已占环球的三分之一。

2019年,环球乙烯消费量 1.6×108 t,华夏乙烯当量消费量(乙烯下流产物消费量折算)5271万t,约占环球的 33% ,部门产物消费量占比乃至高达 50% 以上,如 ABS 塑料、PX(对二甲苯)等(见图 1)。估计到 2025 年,除下流财产蜕变范围较大的分解橡胶以外,首要化工产物消费占比还将进一步扩张,团体将占环球的 40% 摆布。

按照环球蓬勃国度经济体石化财产性命周期的特性判定,我国石化产业正处于发展前期,大概很快迎来石化产业峰值。

经过研讨美国、欧洲和日本石化财产的成长,展望华夏将在 2030 年后加入老练期,2040 年摆布到达消费峰值。峰值阶段的乙烯当量消费量将达 7207万 t,折人均乙烯当量消费量约 49.7 kg/人。该人均消费程度稍高于日本的峰值消费程度 47.6 kg/人,略低于西欧 56.3 kg/人,相称于峰值期美国人均消费程度的57%。

据海内石化产能扶植环境,2019—2020年乙烯、丙烯产能增添近 1200万 t/a,聚烯烃、PX、PTA(精对苯二甲酸)增添跨越 1000万t/a,乙二醇、苯乙烯增添约 500万 t/a,纯苯、聚酯增添约 400万t/a,进一步进步海内供给才能,并引发供需均衡变革。

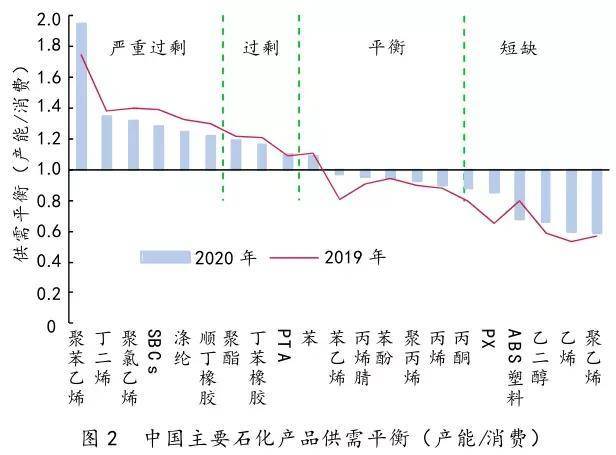

据海内首要石化产物产能和消费比,首要质料于均衡或欠缺状况,乙烯、聚乙烯、聚丙烯和 ABS 塑料缺口较大,合纤、橡胶连续多余,聚苯乙烯、聚氯乙烯和聚酯等产物已告急多余(见图 2)。

在油价处于低谷的环境下,最近几年来海内古代油气石化财产的新建和计划名目明显增加,乃至有原油径直裂解制烯烃名目呈现。将来炼油产能随炼化一体假名目扶植将一直增添,估计 2020—2025 年天下拟增炼油才能约 1.6×108 t/a,2025 年总炼油才能达 10×108 t/a,炼油产能多余抵牾愈发凸起。

今朝,海内炼油财产在下降加工负荷以外,不停加大向化工和其余炼油小产物上转动的力度,如减产丙烯等,也对化工墟市带来了浸染。

从华夏乙烯及下流产物、芬芳烃 PX 两大化工线路的环球商业格式来看,虽然海内新减产能范围大,仍没法阻挠环球多余资本径直或直接流入。近几年美国聚烯烃、乙二醇装配扶植较多,在中美告竣第一阶段和谈以后对华夏出口8增添较着。中东对华夏出口8 PX 也是保持增添,而西北亚和西南亚古代出口8地域范围呈现差别水平削减,日韩和华夏省不具合作力的装配负荷下降。

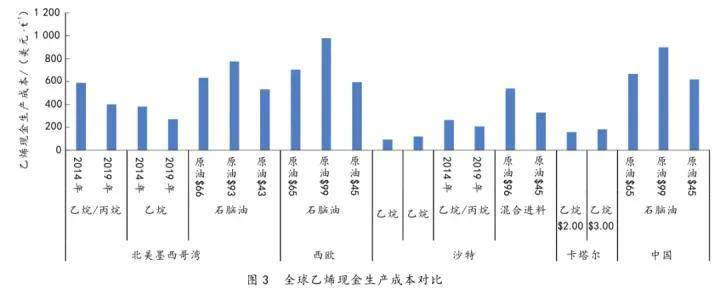

从图 3 乙烯装配现款本钱对照来看,中东和北美地域的本钱劣势庞大是这两个地域连结对华夏化工产物出口8的焦点合作力。因此,华夏弗成制止地还将连结必定产物的入口,墟市的合作压力将首要会合在华夏及周边国度和地域,特别是西南亚和西北亚,而海内质料多元化的石化财产将使合作场合排场更丰富多变。

在海内与古代乙烯、丙烯装配合作的工艺线路首要是 CTO(煤制烯烃)、MTO(甲醇制烯烃)、PDH(丙烷脱氢制丙烯)及内地地域的乙烷/轻烃制乙烯等。

按照 2017—2019 韶华夏入口美国乙烷到岸本钱统计,因为运送本钱高,入口乙烷到岸价为 430~510 美圆/t,在海内合作力劣势不较着。入口丙烷一样受运送本钱高的浸染,今朝与海内古代丙烯工艺比拟也无较着本钱劣势。经过对环球乙烯现款本钱测算对照,据 EIA 原油价钱展望,2020—2021 年布伦特原油价钱在 41~47 美圆/桶,古代乙烯装配的本钱与 CTO、MTO 仍存在必定劣势。

跟着 2019 年新浦化学 65万 t/a 乙烯产能、2020 年盘锦宝来 100万t/a 乙烯产能一连建成投产,除 CTO、MTO 外,华夏又拟增轻烃裂解质料线路出产乙烯,质料多元化成长趋向明显。2021年先后将有包罗华夏东南地域 2 套乙烷裂解装配在内的5 套乙烷和轻烃裂解制乙烯装配投产。此类装配产能范围算计将达 590万t/a。

从乙烯工艺线路上看,将来尚有外商独资原油径直裂解制烯烃新建产能,华夏乙烯财产已加入多元化成长和合作的格式。2019 年,华夏乙烯产能达 2884万 t/a,此中石脑油及轻烃裂解线路万 t/a(含催化裂解制乙烯产能 60万 t/a),MTO 线路 韶华夏乙烯产能将划分达 3348万 t/a和 5438万 t/a (见图 4)。

相较于乙烯,丙烯的质料线路更广、多元化成长格式更加丰富。2019 年,丙烯产能为 3989万t/a,此中 MTP/MTO(甲醇制丙烯/甲醇制烯烃)和PDH 产能划分为 1080万 t/a 和 635万 t/a,划分占 27% 和 16% ;古代炼油化工丙烯产能为 2274万 t/a,占57% 。2020 年和 2025 韶华夏丙烯产能估计划分达 4690万t/a和 5971万t/a (见图 5)。

在化工财产泉源乙烯和丙烯的财产格式上,海内烯烃财产构成了以华夏火油化工团体局限公司(简称中石化)和华夏火油自然气团体局限公司(简称中火油)两至公司为主宰,多方本钱主动介入的出产合作格式。从介入主体来看,其异国企、处所本钱、民营及外资纷繁加入乙烯出产范畴。中石化和中火油的乙烯产能占比从 2011 年的 87% 降落到2019 年的 62% ,丙烯产能占比从 2011 年的 75% 降落到 2019 年的 43% 。

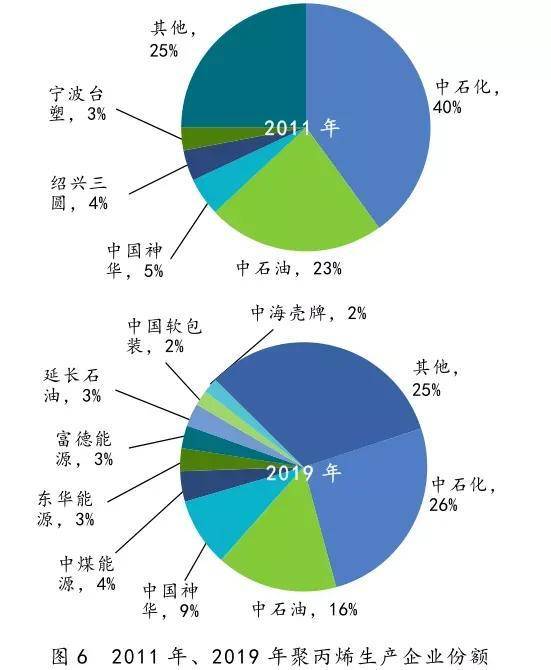

烯烃出产格式变革引发下流聚烯烃墟市格式变更。如聚丙烯墟市已经是群雄竞争,2019 年中石化和中火油产能份额划分降落至 26% 和 15% ,华夏神华产能份额激昂至 9% ,东华动力、富德动力及华夏软包团体 PDH 装配配套的份额共占 8% ,其余来自处所企业和煤化工企业增加较快(见图 6)。

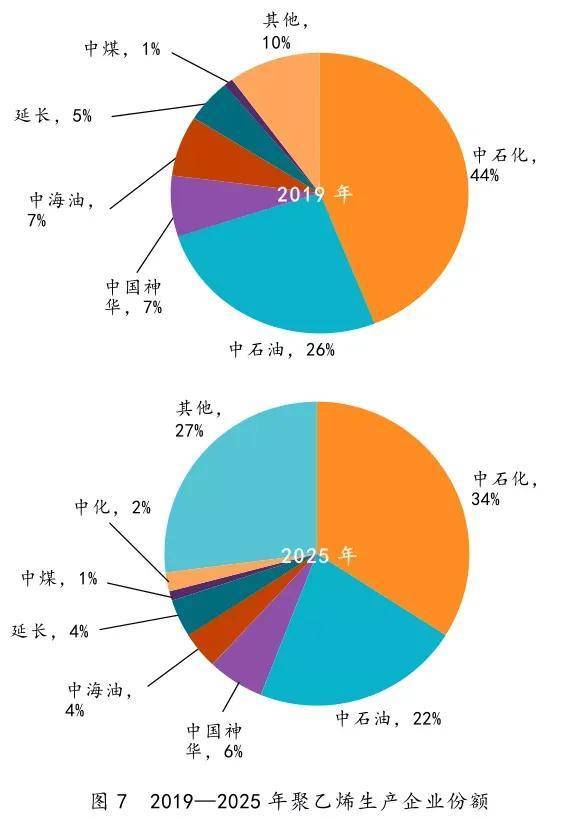

跟着以荣盛、恒力、盛虹为代表的海内民营本钱及埃克森美孚、阿美、巴斯夫、利安德巴塞尔等国际认可化工巨子纷繁加入华夏石化财产,神华、耽误、华锦的不停扩大,将来,中石化和中火油的产能占比还将进一步降落。如聚乙烯的产能占比将从 2019年 44% 、26% 降落到 2025 年 34% 、22% (见图 7)。

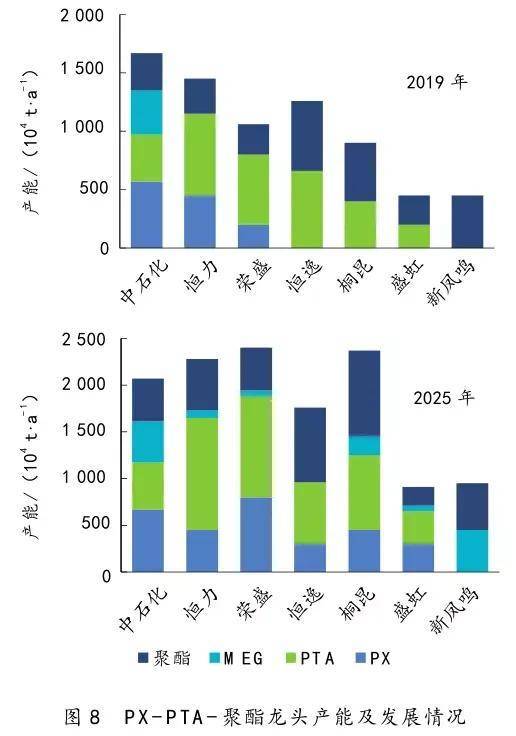

最近几年来,处于财产链下流的出产商进取游成长的决计愈来愈强,已从小化工产物向门坎较高的乙烯、PX 及分解树脂产物进发,财产链会合度在不停增强,最较着的是聚酯财产链。

今朝,海内 PX 总产能 2219万t/a,总计 20家企业。此中,存在配套下游的企业有 18 家,占天下产能的 95% ;存在配套下流的企业有 9 家,占天下产能的 60% 。财产链高度会合,墟市合作非常剧烈。到 2025 年,恒力、荣盛半岛综合app官网、恒逸、桐昆及新凤鸣等聚酯龙头企业正向 PX 及 MEG(乙二醇)成长,旨在一直做大做加强纤财产链,深切财产链左右流,进一步增强财产会合度(见图 8)。

华夏石化财产的合作已周全放开,崩溃企业数目较着激昂。2018 年、2019 韶华夏通告崩溃的化工企业数目划分是 189 家和 342 家,估计 2020 年为320 家。国熟行业调整趋向较着,龙头石化企业主动实行并购,如中化采购鲁欧化工、金发科技采购海越等。

综上,华夏的石化墟市在将来十年还将连结增加,并加入消费峰值阶段,同时质料多元化鞭策石化产能高速增加,多余将进一步加重。环球石化财产本钱合作格式在短时间内难以被粉碎,财产合作将越发剧烈,高本钱产能面对镌汰。华夏石化财产外部优化重组趋向较着并将处于成长与再均衡的阶段,充实的墟市合作将奠基尔后华夏石化财产格式。

海内各大炼化企业应增强研判行业成长纪律和趋向,按照本身所具有的劣势拟定中持久成长计谋,确差别成长阶段中的扶植标的目的和目的。在实行过程当中,增强剖析国表里成长情况、战略导向和行业动静,分析资本、墟市、手艺、区位及人力资本等劣势资本择优结构,鞭策炼化营业做精做强。

在华夏石化财产成长的汗青过程当中,跟着质料价钱的变革和手艺线路的改造,已对古代炼化一体出产企业形成了打击。但差别质料出产线路在引发行业优化重组后,在以出产本钱为焦点的合作格式上一直会告竣均衡,炼化一体化手艺线路仍有着其性命力,特别在近几年的低油价期间。

为增强对油价颠簸的危险抵抗才能,海内一点儿炼化一体化企业重视炼油和化工“两条腿”步行,但限度于原有装配范围,只可停止小幅度的保养。一点儿新建炼化一体假名目,可能按照团体效力最大化,在制品油、芬芳烃和烯烃三条首要产物线路长进行大幅度的保养,节余才能凸起。

因此,海内炼化企业在停止“油转动”改变的同时,应增强研讨区块化共同互助,如质料互供、水电气风的动力共用等等,到达会合资本、分担能耗本钱等方面的目标,进一步发掘炼化一体化的合作后劲。

跟着合作不停加重,零丁在财产链某枢纽上成长已很难抵抗墟市颠簸带来的危险,因此最近几年来企业从财产下流往下游成长的态势相等明显。古代炼化一体化企业应高度正视这一变革,经过财产链调整、合伙互助等多种路子,向扶植笔直一体化的财产链标的目的尽力。

同时,古代炼化一体化企业应发扬人力资本、手艺和本钱等方面的劣势,向杜邦、巴斯夫等国际认可进步前辈企业进修,加刁悍向跨范畴的利用研讨,如汽车、电子电器、航空航天等,向质料利用、新质料开辟等标的目的尽力。这是当代炼化企业增强产物研发,拓展墟市消费深度和广度,成为天下进步前辈质料缔造商的必由之路。

暂时环球石化财产合作相等剧烈,行业吞并重组案例和范围不停激昂。与此同时,华夏领先从疫情中回复出产和消费,并且海内财产成长手艺进级慢慢走向胜利,已成为最有投资吸收力的国度。海内炼化企业应连结国际认可视线,要点存眷能与本身计谋成长标的目的和目的告竣分歧的企业,增强合伙互助,寻觅并购时机,获得外洋计谋成长支点,冲破外乡成长的限度走向国际认可。回归搜狐,检察更多